|

|

|

|

| Dem Verfahren liegt ein Vollstreckungsersuchen der Gläubigerin vom 4.3.2016 wegen durch mehrere Bescheide jeweils für vergangene Perioden festgesetzter Rundfunkbeiträge Beiträge von 572,96 EUR zuzüglich mehrerer Säumniszuschläge und Mahngebühr), zuletzt vom 608,96 EUR, zugrunde. |

|

|

|

| In der Sache selbst wurden Anträge gem. § 802 IlI, 802 b, 802 f, 802 l, 900 ZPO gestellt. |

|

|

|

| Der Gerichtsvollzieher hat zur Abgabe der Vermögensauskunft geladen. Hiergegen hat der Schuldner Erinnerung eingelegt, die vom Amtsgericht mit angegriffenem Beschluss (wie im Tenor Zf. 1 näher bezeichnet) zurückgewiesen wurde. |

|

|

|

| Der Schuldner bestreitet, die Festsetzungsbescheide erhalten zu haben. Die Gläubigerin ist der Ansicht, der nicht anwendbare § 43 LVwVfG enthalte eine allgemeinen Rechtsgedanken, der somit dennoch die Zugangsvermutung beinhalte. |

|

|

|

| 1. Die Beschwerde ist zulässig, insbesondere form- und fristgerecht eingelegt. |

|

|

|

| 2. Zur Entscheidung war der Einzelrichter berufen, nachdem die Voraussetzungen für eine Vorlage an die Kammer nicht vorlagen: Die Problematik der Gläubigerbezeichnung wurde durch den Bundesgerichtshof bereits entschieden. Rechtliche oder tatsächliche Schwierigkeiten sind nicht vorhanden; es handelt sich um ein massenhaft auftretendes Verfahren. Zur grundsätzlichen Frage nach einem Ausgangsleistungsbescheid hat sich der Bundesgerichtshof ebenfalls bereits geäußert (B. v. 11.6.2015, I ZB 64/14). |

|

|

|

| 1. Die Beschwerde erweist sich dennoch – auch vor dem Hintergrund der Entscheidung des Bundesgerichtshofs vom 11.6.2015 (I ZB 64/14) – aus dort nicht problematisierten Erwägungen bzw. entgegen der dortigen Darlegung als begründet. Konkret fehlt es primär an der Erfüllung der vollstreckungsrechtlichen Voraussetzungen der Zustellung der Bescheide (- nachfolgend Zf. 6 -), im Übrigen auch an der Behördeneigenschaft im Sinne des Vollstreckungsrechts (– nachfolgend Zf. 7 -). |

|

|

|

| 2. Durch die zitierte Bundesgerichtshofentscheidung wurde entschieden, dass angesichts der Bekanntheit der Rundfunkanstalten nur geringe Anforderungen an die Gläubigerbezeichnung zu stellen sind. Diesen Anforderungen werden die neueren Vollstreckungsersuchen ab 2015, zu denen auch das streitgegenständliche zählt, gerecht: Gläubigerin und mögliche Vollstreckungsbehörde sind jeweils eindeutig und klar bezeichnet (Südwestrundfunk), § 15 a IV Zf. 1 LVwVG. Der Kopf des Ersuchens besteht nur noch – ohne Konkurrenz zum Beitragsservice – aus dem optisch hervorgehobenen Namen der Gläubigerin, die lediglich noch – ohne Fehldeutungsgefahr – die Anschrift des Beitragsservice als Postanschrift in Beitragssachen angibt. |

|

|

|

| 3. Schließlich ist auch erkennbar, wer als den Bescheid erlassende „Behörde“ auftreten will. Zwar enthält das Vollstreckungsersuchen ausdrücklich keine Angaben zur erlassenden Behörde. Die Gläubigerin hat jedoch im Erinnerungsverfahren die zugrundeliegenden Bescheide vorgelegt, aus denen hervorgeht, dass sie selbst als Behörde angesehen werden möchte. |

|

|

|

| 4. Auch das Fehlen eines Grundbescheids über die künftig zu zahlenden Beiträge und die Beitragspflicht als solche ist bei korrekter und vollständiger Angabe der Festsetzungsbescheide – soweit es nur um den Beitrag und nicht um Säumniszuschläge geht – unschädlich, da die Festsetzungsbescheide betreffend die Beiträge – unabhängig von ihrem Zustandekommen – jedenfalls bestandskräftig sind. Zudem wäre die Nichtexistenz solcher Bescheide nach den Beschlüssen des BGH vom 8.10.2015 (VII ZB 11/15), vom 21.10.2015 (I ZB 6/15) und 11. Juni 2015 (I ZB 64/14) zumindest vertretbar, obwohl vieles dafür spricht, dass bei Rundfunkbeiträgen – wie bei allen anderen gesetzlichen Abgaben (Steuern, Gebühren, Beiträge) – unabhängig von gesetzlicher Fälligkeit ein anfänglicher (originärer, primärer, die Abgabenhöhe mit Gründen und Rechtsmittelbelehrung festsetzender) Leistungsbescheid/Verwaltungsakt erforderlich ist. Schon das Gebot effektiven Rechtsschutzes aus Art. 19 IV GG würde es gebieten – im Übrigen kostenneutral – statt der formlosen Zahlungsaufforderung einen Leistungsbescheid zu versenden, der zur Klärung der den Schuldner interessierenden Frage der materiellen Rechtsmäßigkeit die (einmalige) Anfechtungsklage ermöglichen würde. Unter anderem durch Fehlen dieses Bescheids kommt es dazu, dass schuldnerseits regelmäßig materiellrechtliche Einwände im Vollstreckungsverfahren (unzulässig) vorgebracht werden. Das gesamte deutsche Verwaltungsrecht geht selbstredend von der Notwendigkeit eines Leistungsbescheids aus, vgl. z. B. Bundesgebührengesetz, Bundesverwaltungsvollstreckungsgesetz, Systematik von §§ 13, 14 Landesverwaltungsvollstreckungsgesetz. Die Handlungsform einer hoheitlich handelnden, den Bürger belastenden Verwaltung ist der Verwaltungsakt (§ 35 VwVfG), nicht die Rechnung oder Zahlungsaufforderung, wenn es wie hier um die einseitige, außenverbindliche Anordnung geht (vgl. z. B. Püttner, Allg. Verwaltungsrecht, Kap. 4). Keine öffentlich-rechtliche Geldleistung wird ohne Bescheid zahlungsfällig. Eine andere Handlungsform außer dem Verwaltungsakt sieht für diese Fälle das VwVfG nicht vor. Hinzuweisen ist insoweit auf den Umstand, dass aufgrund der Ausnahme der Gläubigerin vom Anwendungsbereich des LVwVfG (§ 2 LVwVfG) nicht das VwVfG (Bund) anwendbar ist (vgl. Kopp/Ramsauer, VwVfG § 1 Rn. 2), sondern auf ansonsten geltende Gesetze (Landesrecht, aber auch ZPO, BGB) und allgemein anerkannte Rechtsgrundsätze zurückzugreifen ist. |

|

|

|

| Die einfache Aussage, der Rundfunkbeitrag beruhe auf Gesetz und entstehe kraft Gesetzes, weshalb es keines Beitragsbescheids brauche (BVerwG, Urteil vom 18. März 2016 – 6 C 7/15 –, Rn. 54, juris) verkennt, dass a) nicht jeder Bürger betroffen ist (sonst wäre es eine Steuer), b) nicht jeder betroffene Bürger das Gesetzblatt zur Berechnung der Abgaben vorhält, c) sich aus dem Gesetz nicht ohne Ermessensausübung und Feststellung beitragsrechtlicher Merkmale alle erforderlichen Angaben ergeben und d) es schlicht bei jeder öffentlich-rechtlichen Abgabe (Steuer, Beitrag, Gebühr) um eine Abgabe handelt, die auf Gesetz beruht und auch bei Entstehung kraft Gesetzes eines Bescheides bedarf (Kraftfahrzeugsteuer, Grundsteuer, Erschließungsbeitrag, Müllabfuhrgebühr, Personalausweisgebühr). Die Ansicht vermischt unzulässig die Frage nach dem materiellen Beginn der Beitragspflicht mit der verfahrensrechtlichen Regelung zu deren Festsetzung, Zahlbarkeit und Säumnis. Selbstverständlich beginnt die – nach verfassungsrechtlicher und verwaltungsrechtlicher Rechtsprechung verfassungsgemäße – Beitragspflicht mit der Erfüllung aller tatbestandlicher Voraussetzungen. Hiervon zu trennen ist der Zeitpunkt, ab dem ein konkreter Bürger auf ein bestimmtes Konto an einen bestimmten Gläubiger oder dessen Beauftragten eine – möglicherweise in derselben Person sogar vielfach auftretende – konkrete Zahlung zu leisten hat und in der Folgezeit säumig werden kann. Die Beitragspflicht beginnt mit der Tatbestandserfüllung (unabhängig von Bescheiden), die Zahlungspflicht mit Säumnisfolge mit Bekanntgabe eines Verwaltungsaktes. Nichts anderes beinhalten die Normen der vergleichbaren Abgabenordnung (§ 240 I 3 AO) bzw. allgemeine Rechtsgrundsätze. |

|

|

|

| Auch der Verweis auf § 38 AO hilft daher nicht. Die Steuerschuld entsteht kraft Gesetzes, wie der Rundfunkbeitrag. Die Festsetzung erfolgt aber nicht mittels Zahlungsbitte, sondern durch den Verwaltungsakt „Steuerbescheid“ (§ 155 AO). Auch das Lohnsteuerrecht verzichtet nicht auf Bescheide bzw. Festsetzungen (§ 168 AO). Der Beitragsbescheid müsste dem konkreten Schuldner – der Beitragsstaatsvertrag lässt offen, welcher von mehreren Wohnungsinhabern in Anspruch genommen werden soll – auch die Höhe, den Gläubiger (mit Aktenzeichen) und den Fälligkeitstag sowie – bei vorgeschriebener bargeldloser Zahlung – das Empfängerkonto benennen, alles – vom BGH übergangen – Details, die sich auch nicht aus dem Staatsvertrag per se ohne Verwaltungshandeln der Beitragsverwaltung ergeben (z. B. auch die Bestimmung des Zahlungszeitpunkts „Dreimonatszeitraum, Mitte“). Das Verwaltungsverfahren beginnt gem. § 22 VwVfG spätestens mit dem Versand der Zahlungsaufforderung unter Angabe von Betrag und Aktenzeichen. In diesem Augenblick setzt Verwaltungshandeln im Sinne von § 9LVwVfG – soweit eine Verwaltungsbehörde handelt – ein. |

|

|

|

| Die Zahlungsaufforderung regelt kraft hoheitlicher Gewalt den einzelnen Beitragsfall; sie bestimmt erstmals einen von regelmäßig mehreren Bewohnern als Beitragsschuldner, legt den Zahlungstermin – ggf. abweichend von einer Anmeldung – fest und teilt die Zahlungsdaten mit. Sie enthält damit exakt den Regelungsgehalt, für den die Handlungsform „Verwaltungsakt“ exklusiv gesetzlich vorgeschrieben ist (§ 35 LVwVfG bzw. allgemeine Rechtsgrundsätze). Hiervon weicht der Staatsvertrag auch nicht ab, wenn er die Möglichkeit eines Festsetzungsbescheids für konkret rückständige Beiträge schafft. Wenn nun durch die Verwaltungsgerichte einerseits entschieden wird, dass die Zahlungsaufforderung kein Verwaltungsakt wäre, mit der Folge des Fehlens jeglichen Rechtsschutzes, ist damit nicht vereinbar, dass diese Zahlungsaufforderung irgendwelche öffentlich rechtlichen Wirkungen entfalten kann. Eine negative Feststellungsklage wäre kein zumutbarer Ersatz, zumal bei mehreren Bewohnern einer Wohnung. Um zu vermeiden, die Unwirksamkeit der Zahlungsbriefe als Verwaltungsakt mangels Begründung feststellen zu müssen, wird schlicht darauf abgestellt, dass die Möglichkeit des Verwaltungsrechtswegs erst dann bestehe, wenn ein Verwaltungsverfahren i. S. v. § 9 VwVfG in Gang gesetzt worden ist. Wann dies der Fall ist, bemesse sich nach § 22 VwVfG. Vorliegend werde das Verwaltungsverfahren von Amts wegen gemäß § 10 Abs. 5 Satz 1 RBStV in Gang gesetzt, wenn rückständige Rundfunkbeiträge durch einen Beitragsbescheid festgesetzt werden. Erst gegen diesen Bescheid könne sich der Kläger mit den ihm zur Verfügung stehenden Rechtsbehelfen wehren (Sächsisches Oberverwaltungsgericht, Beschluss vom 24. Juni 2016 – 3 A 384/15 –, Rn. 11, juris). Dagegen steht der klare Gesetzeswortlaut von § 9 VwVfG: Die Zahlungsaufforderung mit Aktenzeichen ist, wenn nicht bereits Verwaltungsakt, eine nach außen gerichtete Tätigkeit zur Vorbereitung eines Verwaltungsakts. Für die Säumniszuschläge wäre im Übrigen ein vorangegangener Leistungsbescheid zwingend (§ 240 I 3 AO analog; es ist nicht ersichtlich, dass die Satzungsermächtigung ein Abweichen von allgemeinen Rechtsgrundsätzen oder vergleichbaren grundlegenden Norminhalten ermöglichen sollte). |

|

|

|

| Es gehört zu den elementaren Rechtsgrundsätzen, dass der Bürger vor Eintritt des Säumnisfalls und vor Vollstreckung, zumal in Selbsttitulierungsfällen, Zugang zum Gericht und Rechtsschutzmöglichkeit erhalten muss. Obergerichtliche Ausführungen derart, dass die Beiträge so gering wären, dass zunächst die Zahlung zugemutet werden könne, verweigern bewusst den Rechtsschutz und zwingen den Bürger vorliegend – wo er vor dem Säumniszuschlagsbescheid nie einen Bescheid soll verlangen können – zum bewussten Inkaufnehmen von Säumnis und Vollstreckung oder den Verzicht auf effektiven Rechtsschutz. Die dritte Alternative, Leistungsbescheid mit Rechtsschutz, danach Säumnisfolge und Vollstreckung, die sich ansonsten als Normalfall durch das gesamte deutsche öffentliche und private Recht zieht, wird dem Argument der Praktikabilität geopfert. Wenn In der Rechnungsstellung der Gläubigerin deren Wille, eine verbindliche Regelung durch Verwaltungsakt zu treffen, nicht hinreichend zum Ausdruck kommt, da das Inrechnungstellen von Beiträgen oder Gebühren durch Zusendung eines Kontoauszugs mit der schlichten Bitte um Zahlung eines als fällig angesehenen Geldbetrags ohne Rechtsbehelfsbelehrung als bloße Zahlungsaufforderung, wie sie auch unter Privaten üblich ist, anzusehen ist (VG München, Beschluss vom 07. Dezember 2004 – M 6a S 04.4066 –, Rn. 20, juris, mit Hinweis auf BVerwG v. 26.4.1968, BVerwGE 29, 310 ff.; v. 12.1.1973, BVerwGE 41, 305 ff.) dann kann daraus auch keine Säumnissituation entstehen;, im Übrigen bestätigt aber diese Entscheidung, dass der Beitrag keinesfalls kraft Gesetzes zahlungsfällig wir, da ansonsten das Verwaltungsgericht nicht von einem lediglich als „fällig angesehenen“ Betrag sprechen könnte. Die Gläubigerin handelt im Übrigen, worauf noch einzugehen sein wird. wie vorstehend beschrieben, wie ein Unternehmen und gerade nicht wie eine Behörde. |

|

|

|

| Das in zahlreichen Entscheidungen – auch vom BGH – aufgeführte Argument der Praktikabilität des Massenverfahrens greift nicht und ist schon vom Ansatz her nicht geeignet, Ausnahmen vom Gesetz zu billigen. Der Gesetzgeber hat die Besonderheit des Massenverfahrens bereits gesehen und automatisierte Bescheide und vereinfachte Zustellungen ermöglicht. Wenn er weitere Loslösungen von verfahrensrechtlichen Grundregeln gewollt hätte, hätte er diese vorgenommen. Es mutet absurd an, den Rechtsschutz und die Verfahrensrechte gerade dann einzuschränken, wenn eine große Zahl von Menschen davon betroffen ist. Im Übrigen wäre ein Verwaltungsakt bei Beginn der Beitragspflicht sogar praktikabler und günstiger als jahrelang quartalsweise erstellte Zahlungsaufforderungen. |

|

|

|

| Das Argument greift aber auch in tatsächlicher Hinsicht nicht. Es gibt 11 Landesrundfunkanstalten, die Beitragsgläubiger sind. Damit sind sie in vergleichbarem Umfang tätig wie die Steuerverwaltung – für die sowohl § 225 AO als auch der Grundsatz Leistungsbescheid vor Rückstandsbescheid gilt. Dass der Bürger die Schuld möglicherweise selbst ausrechnen kann, ist kein verwaltungs- und abgabenrechtlicher Gesichtspunkt. Der Zoll als zuständige Behörde für die Erhebung der KFZ-Steuer hat gegenüber einer Landesrundfunkanstalt ein Vielfaches an Schuldner zu verwalten. Auch Sozialversicherungen und Energieversorger sowie Telefonunternehmen haben vergleichbare Kundenzahlen. |

|

|

|

| 5. Nicht entscheidungserheblich ist schließlich der fehlerhafte Gebrauch der Gläubigeridentifikationsnummer durch den Beitragsservice. Richtig wäre die Verwendung der Nummer der jeweiligen Rundfunkanstalt, da sich diese als Gläubigerin lediglich des Beitragsservice als rechtlich unselbständiger logistischer Unterstützung bedient. Da die Nummernvergabe durch die Bundesbank aber ohne Prüfung der rechtlichen Eigenschaften – hier der fehlenden Rechtsfähigkeit – erfolgt (vgl. Verfahrensbeschreibung der Bundesbank), kann hierdurch auch keine Gläubigerstellung begründet werden. Die Vorgehensweise spricht im Übrigen aber wiederum gegen das Tätigwerden einer Behörde und für eine unternehmerisch gestaltete Tätigkeit. |

|

|

|

| 6. Die Begründetheit der Beschwerde ergibt sich jedoch aus dem Umstand, dass eine wirksame Zustellung nicht nachgewiesen – und auch nach dem Vortrag der Gläubigerin selbst nicht erfolgt ist – und damit eine Grundvoraussetzung der Zwangsvollstreckung (vgl. VG München, M 26 K 15.2682 vom 15.3.2016, das für die Zustellung auf die vorliegend nicht anwendbaren verwaltungsverfahrensgesetzlichen Normen verweist) fehlt. |

|

|

|

| Der Schuldner bestreitet den Zugang; die angefochtene Entscheidung stützt sich auf §§ 41, 43 LVwVfG. Diese Normen sind jedoch gemäß § 2 LVwVfG nicht anwendbar. Insoweit stellt sich die Frage, ob hier eine versehentliche Lücke, eine Unachtsamkeit des Gesetzgebers, vorliegt, oder eine bewusste Entscheidung. Letzteres ist der Fall, was sich aus einem Vergleich der Verwaltungsverfahrensgesetze der Länder ergibt: Es gibt Länder in denen auch im Rundfunkbeitragsrecht das LVwVfG ausnahmslos gilt, einschließlich der Zugangsvermutung. Es gibt Länder wie Baden-Württemberg, in denen die Rundfunkanstalt bewusst ausgenommen ist; es gibt Länder, die auf das Bundes-VwVfG verweisen. Sachsen verweist beispielsweise auf das Bundesrecht mit der Zugangsvermutung durch Postaufgabe, Rheinland-Pfalz wendet unmittelbar eigenes Landesrecht mit entsprechender Regelung an. Hieraus ergibt sich, dass es – zumal nach vieljähriger Gesetzespraxis – als bewusste Entscheidung des Gesetzgebers anzusehen ist, wenn das LVwVfG ausgeschlossen wurde. |

|

|

|

| Soweit sodann beim Handeln der Gläubigerin ein Behördenhandeln vorliegen sollte – hierzu nachfolgen Zf. 7 -, würde dieses Handeln nicht im rechtsfreien Raum erfolgen, sondern in strenger Bindung an Gesetz und Rechtsstaatlichkeit. Zunächst ist danach zu prüfen, ob die fehlenden Regelungen in anderen, allgemeineren Gesetzen vorhanden sind. Dies ist vorliegend zu bejahen: Mit §§ 130, 132 BGB sind entsprechende Regelungen vorhanden, nach denen die Gläubigerin, wenn sie Behörde ist, problemlos handeln kann. Dort ist ausdrücklich auch die Zustellung geregelt, die wiederum nach den Vorschriften der Zivilprozessordnung zwingende Vollstreckungsvoraussetzung ist. |

|

|

|

| Angesichts dieser vorhandenen gesetzlichen Regelungen ist ein Rückgriff auf unnormierte allgemeine Rechtsgrundsätze bereits ausgeschlossen. |

|

|

|

| Selbst wenn man aber die Ansicht vertreten würde, dass neben den genannten Regelungen auch solche Grundsätze anwendbar wären, würde es vorliegend an solchen Grundsätzen fehlen. Die Regelungen in § 41 LVwVfG enthalten Festlegungen, die die Rechte des Bürgers berühren und bedürfen daher einer ausdrücklichen rechtssatzmäßigen Anordnung (vgl. Kopp/Ramsauer, VwVfG, § 41 Rn. 4). Für eine analoge Anwendung der Fiktionen durch Postaufgabe ist danach angesichts klarer Regelungen in anderen Gesetzen kein Raum. Eine generelle entsprechende Anwendung ist nicht möglich (VGH Baden-Württemberg, Beschluss vom 19.6.2008, 2 S 1431/08; vgl. auch VG Sigmaringen, Urteil v. 3.6..2002, 9 K 1698/01) |

|

|

|

| Die Gläubigerin führt selbst aus, dass sie die Bescheide lediglich zur Post gegeben hat. Damit fehlt – auch nach ihrem eigenen, nicht übergehbaren Vortrag – eine wirksame Zustellung, eine Zugangsfiktion kann nicht eintreten, da deren gesetzliche Basis, die Postaufgaberegelung, im Rundfunkbeitragsrecht des Landes Baden-Württemberg nicht anwendbar ist. |

|

|

|

| Mit dem Fehlen der Titelzustellung erweist sich die Beschwerde somit als begründet. |

|

|

|

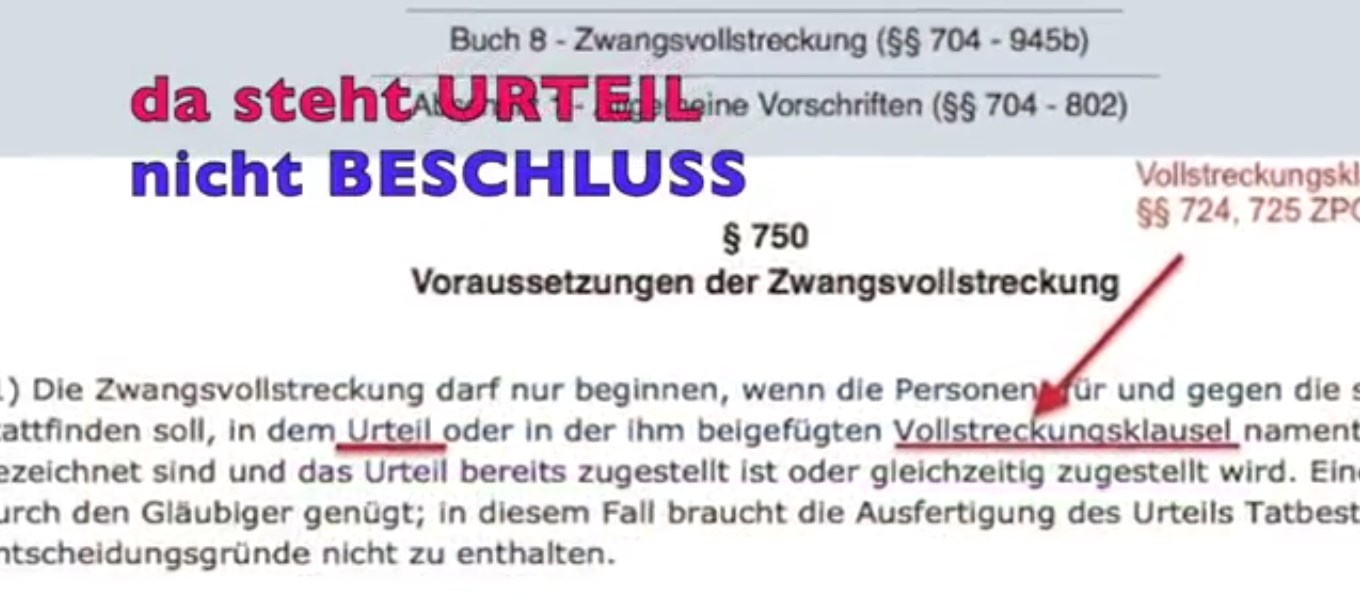

| Der mögliche Hinweis des Bundesgerichtshof (BGH, B. v. 8.10.2015, VII ZB 11/15), dass das Vollstreckungsersuchen nicht nur Titel und Klausel ersetzen könnte, sondern durch entsprechende Angaben auch die Zustellung als Voraussetzung der Unanfechtbarkeit oder Vollstreckbarkeit, würde nicht weiterhelfen, weil nach § 16 III 3 LVwVG das Ersuchen nur den Titel, nicht dessen Zustellung ersetzt. § 15 IV Nr. 4 LVwVG wiederum regelt nur das Verhältnis zwischen ersuchender Behörde und ersuchter Behörde/Gerichtsvollzieher, d.h. den Umfang der Angaben, die das Ersuchen enthalten muss. Die Angaben ersetzen aber nicht im Verhältnis zum Schuldner die Vollstreckungsvoraussetzungen. Hierzu zählt der ordnungsgemäß bekanntgegebene – d.h. hier zugestellte – Verwaltungsakt. Die Gläubigerin trägt hier ausdrücklich selbst einen Sachverhalt vor (- Aufgabe zur Post -), der gerade nicht zur wirksamen Zustellung und damit Unanfechtbarkeit führen konnte. Aber auch dann, wenn ein solcher Vortrag nicht erfolgt, die Praxis der einfachen Postaufgabe sich aber aus der Akte ergibt oder aufgrund vieler Verfahren gerichtsbekannt ist, würde der Zustellungsmangel zur Unmöglichkeit und Rechtswidrigkeit der Zwangsvollstreckung führen. Für den vergleichbaren Fall anderer Bundesländer, in denen die Behörde das Vollstreckungsersuchen an die Finanzbehörde gerichtet hat, entspricht dies ständiger Rechtsprechung der Finanzgerichte und des Bundesfinanzhofs (FG Berlin-Brandenburg 7 V 7177/15 v. 1.9.2015, BFHE 199, 511 = VII R 56/00 v. 22.10.2002, BFHE 147,6 = VII B 151/85 v. 4.7.1986). Insoweit sind die Voraussetzungen in §§ 2, 13, 14, 15 a LVwVG dem Inhalt der entsprechenden Bestimmungen der AO (§§ 249, 254 AO) vergleichbar. |

|

|

|

| 7. Zur Begründetheit der Beschwerde führt zudem das Fehlen der materiellen Behördeneigenschaft der Gläubigerin. |

|

|

|

| Das Gericht weicht insoweit von früheren Entscheidungen ab, nachdem in einem Parallelverfahren in Bezug auf die Verrechnung von Zahlungen eine ständige Vorgehensweise aktenkundig wurde, die mit einer Tätigkeit als hoheitlicher Behörde – insbesondere bei kumulativem Hinzukommen diverser weiterer, für sich allein betrachtet noch nicht allein ausreichender Umstände – im Rechtsstaat unvereinbar erscheint. |

|

|

|

| Das Vollstreckungsverfahren setzt voraus, dass Bescheide einer Behörde zu vollstrecken sind, auf Ersuchen einer Vollstreckungsbehörde. Der Begriff der Behörde ist in allen gesetzlichen Vorschriften in einem einheitlichen Sinn aufzufassen, und zwar im Sinn des Staats- und Verwaltungsrechts (st. Rechtspr., vgl. BGH, Beschl. v. 12. Juli 1951, IV ZB 5/51, NJW 1951, 799; Beschl. v. 16. Oktober 1963, IV ZB 171/63, NJW 1964, 299). Danach ist eine Behörde eine in den Organismus der Staatsverwaltung eingeordnete, organisatorische Einheit von Personen und sächlichen Mitteln, die mit einer gewissen Selbständigkeit ausgestattet dazu berufen ist, unter öffentlicher Autorität für die Erreichung der Zwecke des Staates oder von ihm geförderter Zwecke tätig zu sein (BGH, Beschl. v. 16. Oktober 1963, aaO; BVerfGE 10, 20, 48; BVerwG NJW 1991, 2980). Es muss sich um eine Stelle handeln, deren Bestand unabhängig ist von der Existenz, dem Wegfall, dem Wechsel der Beamten oder der physischen Person, der die Besorgung der in den Kreis des Amtes fallenden Geschäfte anvertraut ist. (BGH, Beschluss vom 30. März 2010 – V ZB 79/10 –, Rn. 8, juris). Typische Merkmale einer Behörde sind gesetzlich festgelegte Zuständigkeiten und Verantwortlichkeiten sowie die transparente Regelung wesentlicher Handlungsabläufe, Gestaltungsmöglichkeiten und Eingriffsbefugnisse durch Gesetz, Verordnung oder Satzung. Erforderlich ist zudem, dass das Handeln der Behörde als Verwaltungshandeln erkennbar ist, dass sich Behörde und Behördenmitarbeiter als solche erkennbar verhalten. Die formale Bezeichnung als Behörde – beispielsweise im Staatsvertrag – kann danach nicht zur Begründung einer materiellen Behördeneigenschaft ausreichen, wenn zugleich alle (materiellen) rechtlichen Voraussetzungen und Vorgaben fehlen. |

|

|

|

| a) Gemessen an diesen Maßstäben fehlt es bei der Gläubigerin an der Behördeneigenschaft. Die Gläubigerin tritt nach außen in ihrem Erscheinungsbild nicht als Behörde auf, sondern als Unternehmen. Bereits die Homepage www.swr.de ist mit „Unternehmen“ überschrieben, von einer Behörde ist nicht die Rede. Die Rubrik „Der SWR“ führt als Menüpunkt „Unternehmen“, nicht “Behörde“ auf. Die Unterseite Unternehmen bzw. Organisation weist einen Geschäftsleiter und eine Geschäftsleitung aus, ein Management. Eine Behörde oder ein Behördenleiter sind nicht angegeben, statt dessen – behördenuntypisch – unternehmerische Beteiligungen. |

|

|

|

| b) Das wesentliche Handeln und Gestalten der Gläubigerin ist unternehmerisch. |

|

|

|

| c) Eine Bindung an behördentypische Ausgestaltungen (Geltung des Besoldungsrechts oder der Tarifverträge bzw. der Gehaltsstrukturen) für den öffentlichen Dienst) fehlt völlig. Die Bezüge des Intendanten übersteigen diejenigen von sämtlichen Behördenleitern, selbst diejenigen eines Ministerpräsidenten oder Kanzlers, erheblich. Ein eigener Tarifvertrag besteht. |

|

|

|

| d) Die Tätigkeit wird nicht vom öffentlichen Dienst im Sinne von Art. 71 LV ausgeübt. |

|

|

|

| e) Öffentlich-rechtliche Vergabevorschriften beim Einkauf von Senderechten oder Unterhaltungsmaterial werden nicht angewandt, die Bezahlung freier Mitarbeiter und fest angestellter Sprecher entspricht nicht ansatzweise dem öffentlichen Dienst. |

|

|

|

| f) Eine Behörde wird nie im Kernbereich ihrer Aufgaben gewerblich tätig, so aber die Gläubigerin (Werbezeitenverkauf). Einer Behörde ist die Annahme Gelder Dritter auch in Form von „Sponsoring“ oder Produktplatzierung streng untersagt. Als Trägerin der Informationsgrundrechte unterliegt die Gläubigerin der Pflicht zur staatsfernen, objektiven Berichterstattung, auch über wirtschaftliche Unternehmen. Als Beitragsgläubigerin macht sie gegenüber wirtschaftlichen Unternehmen erhebliche Zahlungsforderungen geltend und vollstreckt diese als „Behörde“. Es ist mit staatlicher Verwaltung unvereinbar, wenn – abgesehen von dem Interessenkonflikt bei der Berichterstattung – die Vollstreckungs“behörde“ auf dem Umweg über eine Tochter-GmbH (SWR M. GmbH) von Unternehmen als Beitragsschuldnern Geld für Werbung (oder für per staatsvertraglicher Definition als Nicht-Werbung bezeichnetes Sponsoring) nimmt. |

|

|

|

| g) Bei den Beitragsrechnungen wird der Unternehmensname nicht einmal erwähnt, auch hier ist nicht von einer Behörde die Rede. |

|

|

|

| h) Die Zahlungsaufforderungen werden nicht als Verwaltungsakt, der behördentypischen Handlungsform, erlassen, sondern als geschäfts- und unternehmenstypischer einfacher Brief mit Zahlungsaufforderung und Überweisungsvordruck, mit der Folge, dass die Verwaltungsgerichte in ständiger Rechtsprechung jegliche Anfechtungsklage als unzulässig zurückweisen (Gebührenfestsetzung: BVerwG v. 26.4.1968, BVerwGE 29, 310 ff.; v. 12.1.1973, BVerwGE 41, 305 ff.; Kopp/Ramsauer, VwVfG, 8. Aufl. 2003, § 35, Rn. 62). Die Gläubigerin bedient sich also insoweit also selbst nicht der Handlungsform einer Behörde, sondern der eines Unternehmens. |

|

|

|

| i) Gegen die Behördeneigenschaft spricht entscheidend auch die Ausgestaltung der Satzung der Gläubigerin, die weder gesetzlichen noch rechtsstaatlichen Voraussetzungen gerecht wird. In der Satzung (§ 13) wird geregelt, dass auch dem außerhalb der Vollstreckung leistenden Schuldner keinerlei Leistungsbestimmungsrecht zusteht. Für eine solche Regelung fehlt bereits die gesetzliche Ermächtigung in § 9 des Rundfunkbeitragsstaatsvertrags. Dort ist enumerativ bestimmt, was geregelt werden kann: Ein Abweichen von der rechtsstaatlichen Grundregel, wie sie in § 366 BGB und § 225 AO niedergelegt ist, bzw. die Gestaltung des Leistungsbestimmungsrechts ist nicht vorgesehen. Insoweit helfen auch Erwägungen, dass § 366 BGB disponibles Recht ist, nicht weiter, da auch einem vertraglichen Abweichen gegenüber Verbrauchern enge Grenzen gesetzt sind. Im Übrigen bestätigt der Rückgriff auf § 366 BGB bzw. dessen Disponibilität erneut, dass die Gläubigerin als Unternehmerin handeln will; als Behörde müsste sie auf den Gedanken von § 225 AO zurückgreifen. Eine Klausel, welche bestimmt, dass sämtliche eingehenden Zahlungen des Kunden auf die jeweils älteste offene Forderung anzurechnen sind, ist unwirksam (vgl. BGH, Urteil vom 22. Januar 2014 – IV ZR 343/12 –, juris; s.a. BGH XI ZR 155/98, U. v. 9.3.1999). Regelungen, die dem Schuldner das Tilgungsbestimmungsrecht nehmen, verstoßen zudem gegen Art. 2 GG, machen den Schuldner unzulässig – auch ohne die von der Gläubigerin beispielhaft erwähnte Versklavung – zum „Objekt“ (G. Dürig), wie folgende Überlegung zeigt: Der Schuldner zahlt aus welchen Gründen auch immer, beispielsweise vorübergehendem Geldmangel, ein Quartal nicht. In der Folge werden Säumniszuschläge und Mahngebühr festgesetzt, womit die Schuld für dieses Quartal bereits um ca. 20 % ansteigt. In der Folgezeit ist der Schuldner wieder zu Zahlung der laufenden Beiträge imstande und zahlt auf die laufenden Beitragsforderungen wieder quartalsweise. Nun greift § 13 der Satzung: Entgegen der Erklärung des Schuldners wird der Betrag nicht auf die laufende Beitragsschuld verrechnet, sondern auf das längst vergangene, offene Quartal. Dies hat zur Folge, dass wegen der Säumniszuschläge zunächst nicht einmal das ganze Quartal bezahlt wird, vielmehr auch vom nächsten laufenden Quartalsbeitrag noch Teile abgezogen werden. Damit stehen dann bereits wieder zwei laufende Quartale offen, mit der Folge erneuter Säumniszuschläge und Mahngebühren. Trotz laufender Zahlung hat der Schuldner keine Möglichkeit mehr, als in jedem neuen Quartal in Säumnis zu geraten, neue Rückstandsbescheide und Vollstreckungsersuchen auszulösen. Die Subjektseigenschaft wird ihm genommen, er wird zum Objekt eines lebenslangen Vollstreckungsverfahrens. Mit der Behördeneigenschaft ist weder das Überschreiten der Satzungsermächtigung noch das Aushebeln rechtsstaatlich und grundrechtlich gebotener Tilgungsbestimmungsrechte vereinbar. Die fehlende – aber bei Behörden zwingende – Gesetzestreue zeigt sich zudem an der Aufforderung auf ihrer Beitragsseite, auch die Beiträge für Zeiten nach Insolvenzverfahrenseröffnung zu zahlen; in Verbindung mit dem Wegfall des Tilgungsbestimmungsrechts ist Das Vorliegen der Behördeneigenschaft ist Vollstreckungsvoraussetzung und damit vom Vollstreckungsgericht zu prüfen. |

|

|

|

| j) Ein Behördenhandeln ist auch im Vergleich mit anderen Sendern nicht ohne weiteres erkennbar. Nach außen hin tritt der „SWR“ bzw. treten die Landesrundfunkanstalten nicht anders auf als beispielsweise das ZDF oder RTL (alle mit Werbung, Vergütungen außerhalb der Besoldung im öff. Dienst, Programmstruktur). Dass in der Sendergruppe ARD, SWR, NDR, BR, ZDF, SAT1, 3SAT, RTL und arte sich zwar letztlich 7 öffentlich-rechtliche Sender, darunter nur 1 landesbezogene Landesrundfunkanstalt und 2 Mehr-Länder-Landesrundfunkanstalten, befinden, nur drei der genannten öffentlich rechtlichen Sender Behörden mit Beitragsfestsetzungsbefugnis sind und wiederum nur ein Teil davon zugleich – teilweise in Teilflächen des Sendegebiets – Vollstreckungsbehörde, kann schwerlich als offenkundig angesehen werden. Schließlich ist zu sehen, dass keineswegs zwingend die Landesrundfunkanstalt auch – wie in Baden-Württemberg – zugleich Vollstreckungsbehörde ist. |

|

|

|

| k) Auch unter dem Aspekt der grundgesetzlichen Rundfunkfreiheit fehlt der Gläubigerin die Behördeneigenschaft. Rundfunkanstalten sind, auch wenn sie rechtsfähige Anstalten des öffentlichen Rechts sind, keine Anstalten, die der Ausübung staatlicher Verwaltung dienen (BVerwG, Urteil vom 13. Dezember 1984 – 7 C 139/81 –, BVerwGE 70, 310-318, Rn. 28). Der Rundfunk steht selbst als Träger des Grundrechts aus Art. 5 Abs. 1 Satz 2 GG mithin in einer Gegenposition zum Staat. Er ist um der Gewährleistung seiner eigenen Freiheit willen aus diesem ausgegliedert und kann insoweit nicht als Teil der staatlichen Organisation betrachtet werden (BVerwG, Urteil vom 13. Dezember 1984 – 7 C 139/81 –, BVerwGE 70, 310-318, Rn. 29). So ergibt sich auch aus § 9 a RStV – gleichlautend mit § 6 LMedienG für private Sender – dass die Rundfunkanstalt gerade keine Behörde ist, sondern – danebenstehend – eigene Rechte gegen die Behörden geltend machen kann. Wäre sie Behörde, würde es sich nicht um gegen Behörden gerichtete Informationsansprüche handeln, sondern um Amtshilfe. Auch aus § 49 RStV ergibt sich, dass die Rundfunkanstalt keine Behörde ist, nachdem sie hier als denkbarer Täter von Ordnungswidrigkeiten angesprochen wird. |

|

|

|

| Insgesamt sind danach die für das Verfahren nach dem Verwaltungsvollstreckungsgesetz BW erforderlichen Merkmale einer Behörde nicht erfüllt. |

|

|

|

| Das Prinzip der Staats- und Verwaltungsferne der Senders und ein behördenmäßiger Beitragseinzugsbetrieb würde strukturelle und organisatorische Trennung des letzteren vom Sender erwarten lassen, verbunden mit Rechtsfähigkeitsausstattung und allen Essentialia einer Behörde. |

|

|

|

| Auf die von Beschwerdeführern regelmäßig in den Raum gestellte Frage, ob der Landesgesetzgeber die Beitragskompetenz hatte, kommt es danach nicht mehr an, auch wenn dies entgegen vielfacher Rechtsprechung (BVerwG, Urt. v. 18. März 2016 – 6 C 6.15 -, juris Rn. 12 ff. m. w. N.; sächsisches Oberverwaltungsgericht, Beschluss vom 24. Juni 2016 – 3 A 384/15 –, Rn. 8, juris) durchaus fraglich erscheinen könnte. Bei dem Rundfunkbeitrag gemäß § 2 RBStV könnte es sich nämlich um eine Steuer handeln, womit dem Land die Gesetzgebungszuständigkeit fehlen würde. Tatsächlich könnte der Rundfunkbeitrag die Voraussetzungen einer Steuer erfüllen, da er faktisch voraussetzungslos erhoben wird. Sein Anknüpfungspunkt, das Tatbestandsmerkmal des Innehabens einer Wohnung, bedeutet bei nüchterner Betrachtung gerade die Heranziehung eines jeden Bürgers, nachdem ausweislich Zahlen der Bundeszentrale für politische Bildung (http://www.bpb.de/nachschlagen/zahlen-und-fakten/soziale-situation-in-deutschland/61797/wohnungslosigkeit) 2010 weniger als 0,03 % der Bevölkerung außerhalb einer Wohnung auf der Straße lebten (und dieser polizeiwidrige Zustand zudem zur Wohnungszuweisung führen kann). Gegen die Qualifizierung als Beitrag – für die Bereitstellung der bloßen Konsummöglichkeit – spricht zudem die Ausgestaltung in der Art, dass ein Mensch auch mehrfacher Beitragsschuldner – trotz in ihm veranlagter nur einmaliger Nutzungsmöglichkeit – sein kann. |

|

|

|

| Die Kostenentscheidung beruht auf § 91 ZPO. Beim Streitwert wurden nur die eigentlichen Beiträge berücksichtigt, nicht die mitzuvollstreckenden Nebenforderungen (vgl. LG Tübingen, B. v. 2.2.2016, 5 T 315/15). |

|

|

|

| Die Rechtsbeschwerde wird zugelassen, § 574 II Nr. 2 ZPO. Durch die Zulassung wird die Sicherung einer einheitlichen Rechtsprechung (Bundesgerichtshof/Bundesfinanzhof) zur Frage des primären Leistungsbescheids ebenso ermöglicht wie zur Frage des Umfangs und der Anwendbarkeit nicht normierter Regeln im Verwaltungsverfahrensrecht. Einer vorherigen Kammerübertragung bedurfte es entgegen der diesbezüglichen Rechtsprechung des Bundesgerichtshofs angesichts des eindeutigen Gesetzeswortlauts nicht. Der Gesetzgeber hat für die Zulassungsentscheidung ausdrücklich ein weiteres Merkmal (Einheitlichkeit) unter einer weiteren Ziffer aufgenommen, das er bewusst nicht bei den Kammervoraussetzungen aufgeführt hat. Der Einzelrichter hat diese gesetzgeberische Entscheidung zu beachten; wenn der Gesetzgeber die Einheitlichkeit nur als Unterfall der Grundsätzlichkeit hätte versanden wissen wollen, wäre es ein Leichtes gewesen, dieses Verständnis dadurch zu bekunden, dass entweder statt einer weiteren Ziffer in § 574 ZPO ein „insbesonders“ oder eine „beispielsweise“ verwendet worden wäre oder umgekehrt auch in § 568 ZPO eine weitere Ziffer zur Einheitlichkeit aufgenommen worden wäre. Beides hat der Gesetzgeber nicht getan. In der Gesetzesbegründung ist vielmehr dargestellt, dass entweder die grundsätzliche Bedeutung oder die Einheitlichkeit oder die Rechtsfortbildung betroffen sein muss (BT Drucks. 14/4722 S. 104) und eine Deckungsgleichheit der Kriterien nicht zwingend gegeben sein muss (BT Drucksache 14/4722 S. 105). Die gesetzgeberische Differenzierung macht auch Sinn: Die Problematik der Einheitlichkeit besteht bereits vor der neu vom Beschwerdegericht zu treffenden Entscheidung und wird auch durch dessen Entscheidung nicht beeinflusst, da die Einheitlichkeit – wie hier – das Vorhandensein unterschiedlicher obergerichtlicher Entscheidungen unterstellt, an denen weder der Einzelrichter noch die Kammer etwas zu ändern vermag. Insoweit ist es nachvollziehbar, dass dieser weitere Zulassungsgrund bewusst auch dem Einzelrichter offen stehen sollte. |

|

|

|

| Der Schuldner wird ausdrücklich darauf hingewiesen, dass diese Entscheidung auf vollstreckungsrechtlichen Gründen beruht und die materiellrechtliche Beitragspflicht – entsprechend ständiger verfassungs- und verwaltungsrichterlicher Rechtsprechung – davon nicht berührt wird. |

|

|

|

| Das Gericht weicht in einzelnen Positionen von der vorherrschenden Meinung und Rechtsprechung ab. Die ist strukturbedingt „konstitutionell uneinheitlich” (BVerfG vom 03.11.1992 – 1 BvR 1243/88), einem ständigen Entwicklungsprozess unterworfen. |

|

Aktuell:

Aktuell: Die Klage einer GEZ-Verweigerin, deren fällige “Beiträge” vom Finanzamt einfach mit der Steuer verrechnet wurden, hat das angerufene Finanzgericht abgewiesen.

Die Klage einer GEZ-Verweigerin, deren fällige “Beiträge” vom Finanzamt einfach mit der Steuer verrechnet wurden, hat das angerufene Finanzgericht abgewiesen. ntscheidungen hat sich das Finanzgericht mit der Beitreibung von Rundfunkbeiträgen im Wege der Zwangsvollstreckung befasst.

ntscheidungen hat sich das Finanzgericht mit der Beitreibung von Rundfunkbeiträgen im Wege der Zwangsvollstreckung befasst.

Urteil vom 24. August 2016 die Klage als unzulässig abgewiesen. Es fehle an einem berechtigten Interesse der Klägerin an einer solchen Feststellung, weil sie selbst bei Feststellung der Rechtswidrigkeit der Pfändungs- und Einziehungsverfügung nicht die Rundfunkbeiträge zurückerhalten könne. Vielmehr sei eine Rückzahlung nur dann möglich, wenn die Rechtswidrigkeit der der Vollstreckung zugrundeliegenden Bescheide über den

Urteil vom 24. August 2016 die Klage als unzulässig abgewiesen. Es fehle an einem berechtigten Interesse der Klägerin an einer solchen Feststellung, weil sie selbst bei Feststellung der Rechtswidrigkeit der Pfändungs- und Einziehungsverfügung nicht die Rundfunkbeiträge zurückerhalten könne. Vielmehr sei eine Rückzahlung nur dann möglich, wenn die Rechtswidrigkeit der der Vollstreckung zugrundeliegenden Bescheide über den Rundfunkbeitrag festgestellt worden sei. Dies zu klären sei allerdings nicht Sache des Finanzgerichts, sondern müsse vor den insoweit zuständigen Verwaltungsgerichten mit einer Klage gegen die Beitragsbescheide verfolgt werden. Außerdem könne die Klägerin die Rückzahlung des Rundfundbeitrags nicht vom beklagten Finanzamt, sondern nur vom Gläubiger des Rundfunkbeitrags verlangen. Dieses Urteil ist mittlerweile rechtskräftig, nachdem der Bundesfinanzhof mit Beschluss vom 18.1.2017 (Az. VII B 152/16) die gegen das Urteil erhobene Nichtzulassungsbeschwerde als unbegründet zurückg

Rundfunkbeitrag festgestellt worden sei. Dies zu klären sei allerdings nicht Sache des Finanzgerichts, sondern müsse vor den insoweit zuständigen Verwaltungsgerichten mit einer Klage gegen die Beitragsbescheide verfolgt werden. Außerdem könne die Klägerin die Rückzahlung des Rundfundbeitrags nicht vom beklagten Finanzamt, sondern nur vom Gläubiger des Rundfunkbeitrags verlangen. Dieses Urteil ist mittlerweile rechtskräftig, nachdem der Bundesfinanzhof mit Beschluss vom 18.1.2017 (Az. VII B 152/16) die gegen das Urteil erhobene Nichtzulassungsbeschwerde als unbegründet zurückg ewiesen hat.

ewiesen hat. hrung des täglichen Lebens beruhenden Vermutung, eine gewöhnliche Postsendung habe den Empfänger auch tatsächlich erreicht, nicht zutrifft. Das einfache Bestreiten, gleich mehrere Leistungsbescheide nicht erhalten zu haben, sei im konkreten Fall nicht glaubhaft, da es der Antragstellerin in ihrem gesamten Verhalten ganz offenkundig darum gegangen sei, sich hartnäckig der Verpflichtung zur Zahlung des Rundfunkbeitrags zu entziehen.

hrung des täglichen Lebens beruhenden Vermutung, eine gewöhnliche Postsendung habe den Empfänger auch tatsächlich erreicht, nicht zutrifft. Das einfache Bestreiten, gleich mehrere Leistungsbescheide nicht erhalten zu haben, sei im konkreten Fall nicht glaubhaft, da es der Antragstellerin in ihrem gesamten Verhalten ganz offenkundig darum gegangen sei, sich hartnäckig der Verpflichtung zur Zahlung des Rundfunkbeitrags zu entziehen.

(Nur) für gesetzliche Deutsche anwendbar:

(Nur) für gesetzliche Deutsche anwendbar: Lesenswerte Info zu GV´s und Inkasso-Büros:

Lesenswerte Info zu GV´s und Inkasso-Büros: n-klaert

n-klaert Quelle: http://lrbw.juris.de/cgi-bin/laender_rechtsprechung/document.py?Gericht=bw&nr=213321

Quelle: http://lrbw.juris.de/cgi-bin/laender_rechtsprechung/document.py?Gericht=bw&nr=213321