aktualisiert am 19.12.2019

https://www.youtube.com/watch?v=UZvEgBA4O2o

➡ Es gibt keine Steuerpflicht – Nur die meisten wissen es nicht!

(nur für DeutschE!)

Meine Rechtsunsicherheit in Bezug auf die Steuerpflicht!

Werte Bediensteten der Firma “Finanz[amt] meine Stadt”,

nach der höchsten Norm der BRD, dem (Militär-)Grundgesetz für die Bundesrepublik Deutschland, erlassen am 23.05.1949, gibt es keine Steuerpflicht und damit einhergehend auch keine Rechtsgrundlage zur Abgabe von Steuererklärungen.

Ohne ein in Kraft getretenes Grundsteuergesetz (GrStG) gibt es keine steuerlichen Verpflichtungen des Unterzeichners oder auch nur eines Deutschen, der sich innerhalb der Verwaltung der vereinigten Deutschen Wirtschaftsgebiete aufhält und / oder seinen WohnSITZ genommen hat.

Die Abgabenordnung (AO) benennt keinen nachprüfbaren Geltungsbereich. Es wird lediglich Rechtswirksamkeit vortäuschend fahrig von einem Anwendungsbereich gesprochen. 🙄

Darüber hinaus verstoßen u.a. die Anwendung des:

- Einkommensteuergesetz, in kraft getreten am 18./25.10.1934

- Gewerbesteuergesetz, in kraft getreten am 01.04.1937

- Bewertungsgesetz, in kraft getreten am 01.01.1935

gegen den Art. 139 GG i. V. m. dem Art. II des SHAEF-Militärgesetz Nr. 1 von 1945 (hier: Aufhebung Nationalsozialistischer Gesetze).

Es ist eine offenkundige Tatsache, dass nach vielfachen Entscheidungen des sogenannten “Bundesverfassungsgerichts”, wie z. B.: 1 BvR 668/04 vom 27. Juli 2005, der folgende Leitsatz gilt:

Leitsatz: „Für eine Änderung eines Gesetzes zu neuen Grundrechtseinschränkungen, ist das betroffene Grundrecht im Änderungsgesetz auch dann gemäß Art. 19 Abs. (1) Satz (2) GG zu benennen, wenn das geänderte Gesetz bereits eine Zitier-Vorschrift im Sinne dieser Bestimmung erhält.”

Es ist ebenso eine offenkundige Tatsache, dass das GG keine Steuerdefinition und somit konkret klar und deutlich keine(n) Steuerpflichtigen benennt und diese daher nur stillschweigend vorausge setzt werden. Und insoweit auch keine Einschränkung des Art. 14 GG durch die Zitierpflicht nach Art. 19 Abs. (1) Satz (2) in diesem selbst oder nach Art. 105 GG und Art. 123 GG oder sonst wo enthält.

setzt werden. Und insoweit auch keine Einschränkung des Art. 14 GG durch die Zitierpflicht nach Art. 19 Abs. (1) Satz (2) in diesem selbst oder nach Art. 105 GG und Art. 123 GG oder sonst wo enthält.

Ergänzend wird verwiesen auf die Artikel 46 und 47 der Haager Landkriegsordnung (HLKO). Auch die HLKO ist in diesem Land nach wie vor gültig! Sehen Sie u. a. hierzu auch die Art. 120, 133 GG.

Ebenso verwundert mich, dass von ihrer Firma “Finanz[amt] meine Stadt”, mit welcher ich keine Verträge geschlossen habe und auch nicht gedenke Verträge abzuschließen, grundsätzlich nach den §§ 37 VwVfG i.V.m. 44 VwWfG und §§ 126 BGB i.V.m. 125 BGB rechtsunwirksame, da nicht unterschriebene, nur “vorläufige” Bescheide, an meine Juristische Person adressiert werden.

Für mich stellt dies u. a. eine strafbewehrte Täuschung nach § 339 StGB im Rechtsverkehr dar.

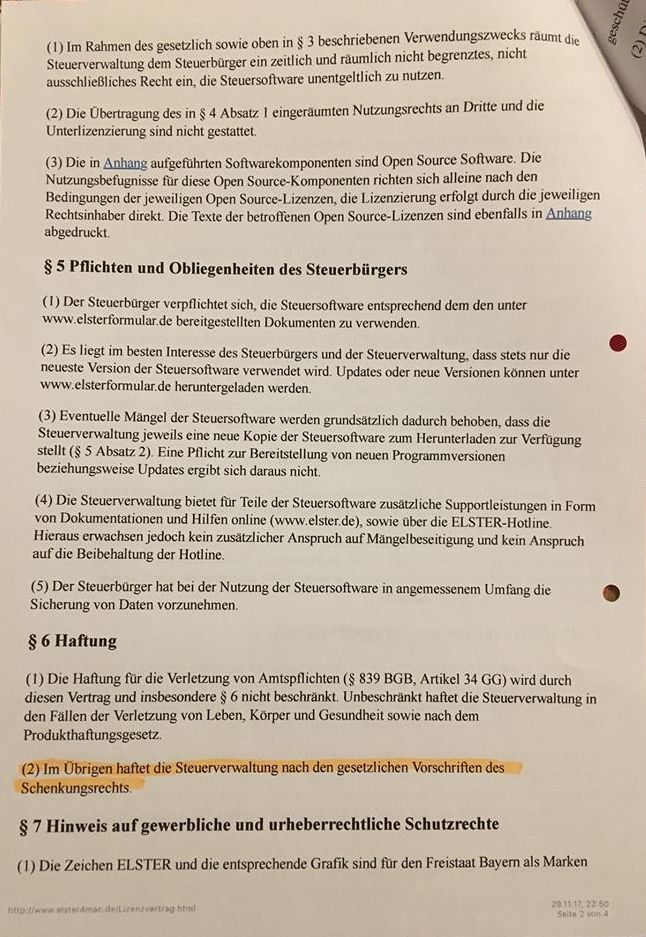

Eben so sehe ich davon ab, meine mir als Deutschen zustehenden Grundrechte des EGBGB, gemäß ihrem § 12 des ELSTER-Vertrages, aberkennen zu lassen. Sofern dies bereits irrtümlich oder ohne mein Wissen z. B. seitens meines Steuerberaters erfolgte, fechte ich diesen Vertrag wegen arglistiger Täuschung nach § 123 BGB an.

so sehe ich davon ab, meine mir als Deutschen zustehenden Grundrechte des EGBGB, gemäß ihrem § 12 des ELSTER-Vertrages, aberkennen zu lassen. Sofern dies bereits irrtümlich oder ohne mein Wissen z. B. seitens meines Steuerberaters erfolgte, fechte ich diesen Vertrag wegen arglistiger Täuschung nach § 123 BGB an.

➡ https://www.elster.de/elfo_upd2_lizenz.php [da wurde mittlerweile “nachgebessert…. ^^]

§ 12 Deutsches Recht

Auf diesen Vertrag ist ausschließlich deutsches Recht mit Ausnahme des EGBGB anwendbar.

… diesen Passus scheint das System bei den aktuellen AGBs gestrichen zu haben… warum das wohl nur..? 🙂 [… auch der §6 wurde überarbeitet.]

§ 6 Haftung

(1) Die Haftung ist ausgeschlossen.

(2) Dies gilt nicht für

-

die Haftung für die Verletzung von Amtspflichten (§ 839 BGB, Artikel 34 GG)

Daher ersuche ich sie dringend meine Rechtsunsicherheit zu beheben.

Hierzu gebe ich Ihnen die Frist bis zum xx.yy.2020 (21 Tage). Bis zur vollständigen Aufklärung des Sachverhalts sehe ich von weiteren Schenkungen an die Firma Finanz[amt] “meine Stadt” ab, da ich mich in Bezug auf die gültigen SHAEF-Gesetze nicht strafbar machen möchte.

Beachten Sie bitte, dass ich grundsätzlich zahlungswillig bin – die Anwendung gültiger deutscher Gesetze vorausgesetzt. Die von Ihnen verans chlagten Beträge überweise ich bis zur Klärung meiner Rechtssicherheit auf ein Treuhandkonto meines Rechtsanwaltes.

chlagten Beträge überweise ich bis zur Klärung meiner Rechtssicherheit auf ein Treuhandkonto meines Rechtsanwaltes.

Bei Maßnahmen ihrerseits gegenüber meiner Natürlichen Person werde ich umgehend Strafanzeige, Strafantrag mit Strafverfolgung bei außereuropäischen Institutionen stellen.

Von weiteren Bettelbriefen und strafbewehrten Drohungen ihrer Firma “Finanzamt meine Stadt” bitte ich abzusehen.

Mit nachdenklichem Gruß, Ihr ehemaliges Steueropfer

P.S. Laut  dem Finanzamt IV Stuttgart ist gemäß dem Az.: D 97175/50002 eine Steuerpfändung nicht rechtens.

dem Finanzamt IV Stuttgart ist gemäß dem Az.: D 97175/50002 eine Steuerpfändung nicht rechtens.

Damit wurde folgender Antrag bestätigt:

Es gilt immer noch die Haager Landkriegsordnung (HLKO), eben weil wir – immer noch – Besatzungsrecht ( siehe Grundgesetz etc.) haben. Und gemäß HLKO ist gemäß Art 46 die Beschlagnahme von Privatvermögen verboten.

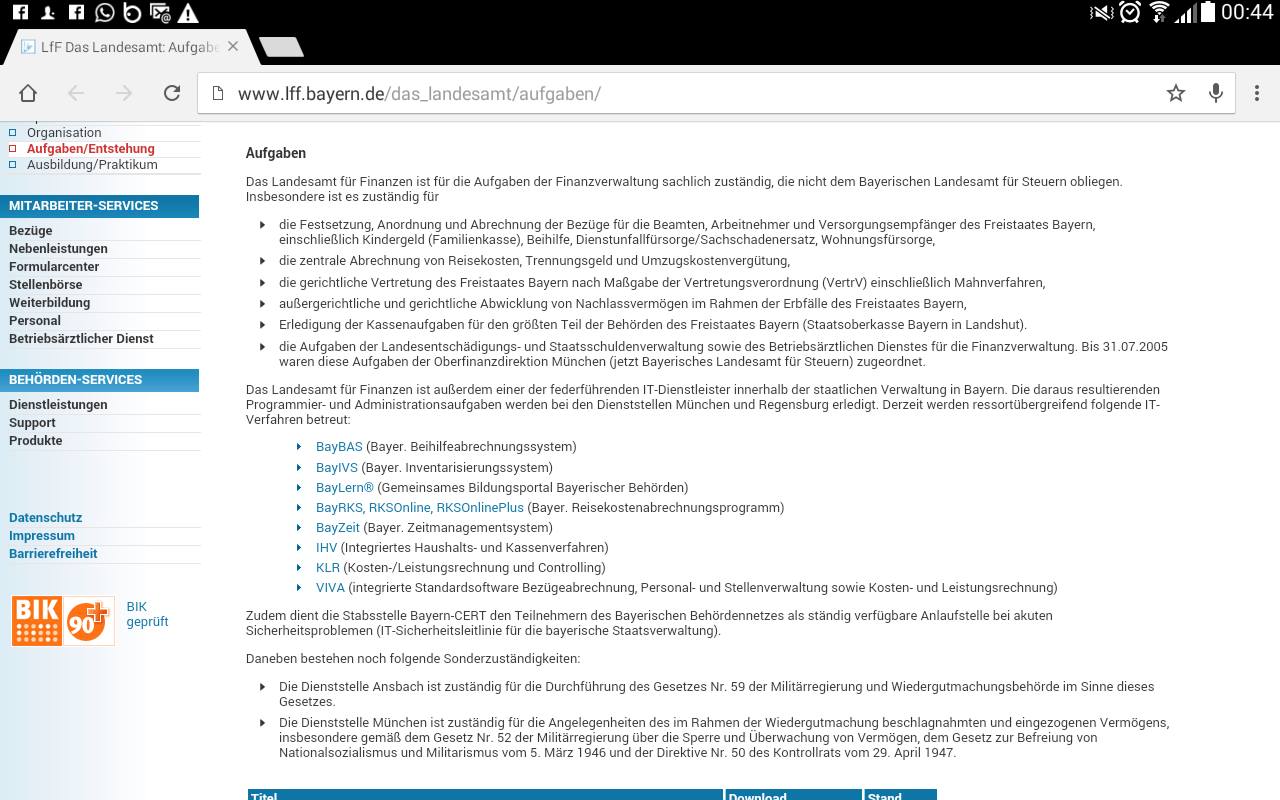

Die G esetze der Militärregierung für die Bundesrepublik Deutschland gelten und dies steht für alle sichtbar auf den Internetseiten des Landesamtes für Finanzen des Freistaat Bayern.

esetze der Militärregierung für die Bundesrepublik Deutschland gelten und dies steht für alle sichtbar auf den Internetseiten des Landesamtes für Finanzen des Freistaat Bayern.

Um genau zu sein, lautet der Text wie folgt:

“Daneben bestehen noch folgende Sonderzuständigkeiten:

• Die Dienststelle Ansbach ist zuständig für die Durchführung des Gesetzes Nr. 59 der Militärregierung und Wiedergutmachungsbehörde im Sinne dieses Gesetzes.

• Die Dienststelle München ist zuständig für die Angelegenheiten des im Rahmen der Wiedergutmachung beschlagnahmten und eingezogenen Vermögens, insbesondere gemäß dem Gesetz Nr. 52 der Militärregierung über die Sperre und Überwachung von Vermögen, dem Gesetz zur Befreiung von Nationalsozialismus und Militarismus vom 5. März 1946 und der Direktive Nr. 50 des Kontrollrats vom 29. April 1947.”

➡ http://www.lff.bayern.de/das_landesamt/aufgaben/

https://youtu.be/skTlWtVLDVs

[Wichtig: Im § 415 der AO steht zu lesen, dass die AO nicht in kraft getreten ist. Dies wird lediglich im BGBl. erwähnt.]

[Wichtig: Im § 415 der AO steht zu lesen, dass die AO nicht in kraft getreten ist. Dies wird lediglich im BGBl. erwähnt.]

➡ http://BGBl.-AO

Die im BGBl. veröffentlichte AO weicht von der angewendeten AO im Wortlaut ab!

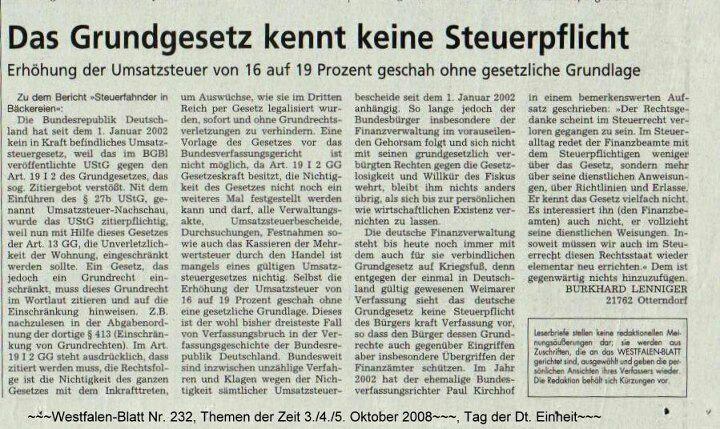

Die Einkommensteuer als auch die Umsatzsteuer wurde von den Alliierten einkassiert, weil das Ausfertigungsdatum von 1934 ist.

Auch dazu gibt es keine legale Verordnung. Eine Verordnung ist kein Gesetz!

ABER:

Bei dieser Aussage handelt es sich um die allseits bekannte Version des Inkrafttretens der AO, welche seinerzeit vom damaligen Bundespräsidenten Scheel unterzeichnet wurde.

Aus mehreren Gründen wurde jedoch diese Zustimmung des Bundespräsidenten W. Scheel stets in Zweifel gezogen und auch vielseitig nicht anerkannt:

- Die angeblich geltende AO vom 01.01.1977 findet keine Übereinstimmung mit dem Zitiergebot des Grundgesetzes. Danach war dieser Anlaß rechtsunwirksam.

- Das Urteil des Bundesverfassungsgerichts aus dem Jahre 2011 (zum Urteil des Zweiten Senats vom 25. Juli 2012

– 2 BvF 3/11 –

– 2 BvR 2670/11 –

– 2 BvE 9/11 – )

besagt eindeutig, dass seit 1956 das Bundeswahlgesetz ausnahmslos rechtsunwirksam war, dieses also weder dem rechtsstaatlichen Anspruch genügt noch einer demokratischen Grundordnung entspricht.

Im Jahre 2013 wurde vom Bundesverfassungsgericht abermals das 2011er Urteil bestätigt.

Danach sind s ä m t l i c h e Gesetze und Rechtsverordnungen etc. seit dem Jahr 1956 bis heute rechtsunwirksam, da das Bundeswahlgesetz rechtsunwirksam ist.

Insoweit konnte auch die AO vom 01.01.1977 keine Rechtswirksamkeit entfalten.

- Im Zuge der Novellierung der AO (diese müßte im Jahr 2002 erfolgt sein) wurde die AO neu gefasst, d. h. sie wurde auf der Basis des vorangegangenen Bestandes neu gefasst.

Danach wurde die AO vom 01.01.1977 ebenfalls unwirksam, ungeachtet aller anderen Gründe. Da der § 415 AO keinen Hinweis darauf gibt, wann diese in Kraft getreten sein soll, und dazu existiert k e i n BGBl. (Bundesgesetzblatt), ist diese ebenfalls rechtsunwirksam, zumal auch noch der benötigte Geltungsbereich fehlt.

Es gibt zwar eine Regelung nach welcher Gesetze auch dann in Kraft treten können, wenn kein Bundesgesetzblatt vorhanden ist, wonach dann nach der Beschließung in einer bestimmten Zeit das Gesetz dann auch ohne Bundesgesetzblatt wirksam wird, doch ist die Abgabenordnung (AO) kein Gesetz, sondern lediglich eine “Verfahrensvorschrift” (ähnlich wie die ZPO, StPO usw.).

- Die Abgabenordnung enthält keinen Geltungsbereich und ist nicht nach den gesetzlichen. Bestimmungen des GG (Zitiergebot) definiert.

Danach ist die AO ebenfalls rechtsunwirksam!

- Nach den Bestimmungen der HLKO (Haager Landkriegsordnung) sind Steuerverfahren in besetzten Gebieten ebenfalls unzulässig, sondern es dürfen lediglich Gelder erhoben werden, um die Besatzer zu entlohnen! Dies gilt nur für im System festgestellte DeutschE!

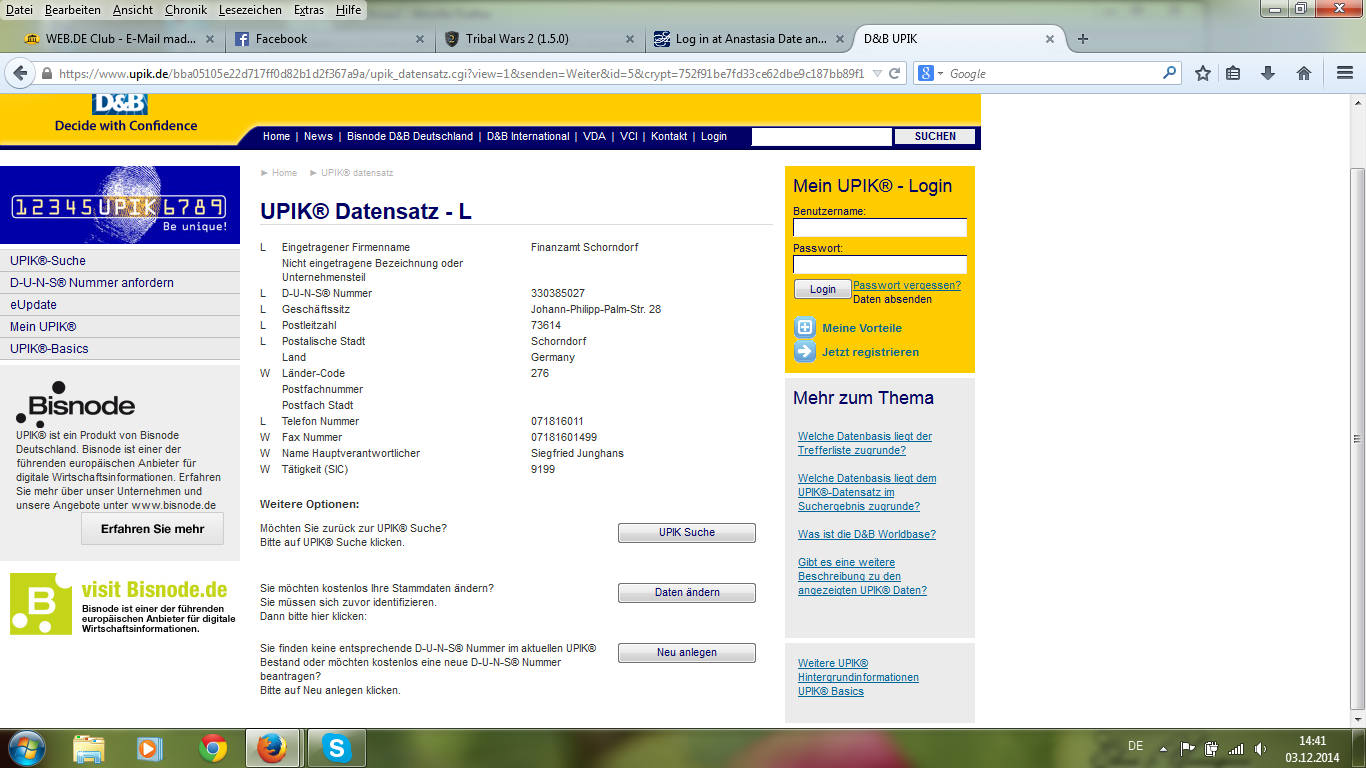

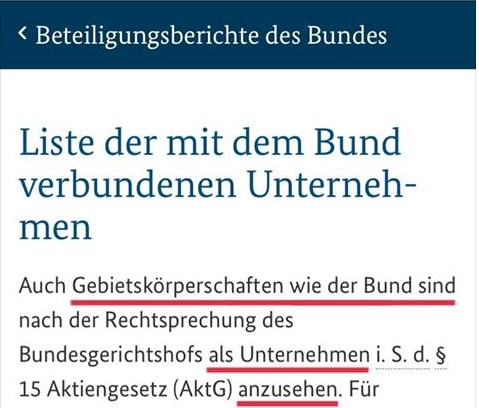

- Die Bundesrepublik Deutschland wurde ausweislich der UN-Liste von Genscher mit der DDR im Jahr 1990 gelöscht! – Es wurde daraufhin lediglich die NGO “Deutschland” (GERMANY) eingetragen.

Gemäß der Eintragung der UN handelt es sich bei “GERMANY” lediglich um eine NGO, also um keinen Staat.

Demnach dürfen nur Staaten Steuern erheben und keine Privatunternehmen wie die “Bundesrepublik Deutschland”, welche aus der UN-Liste ausgetragen wurde.

Achtung: Wer sich IM System freiwillig mit einem Gewerbe anmeldet, darf sodann nach deren Firmen AGB´s auch Steuern entrichten! Es lebe die Willkür!

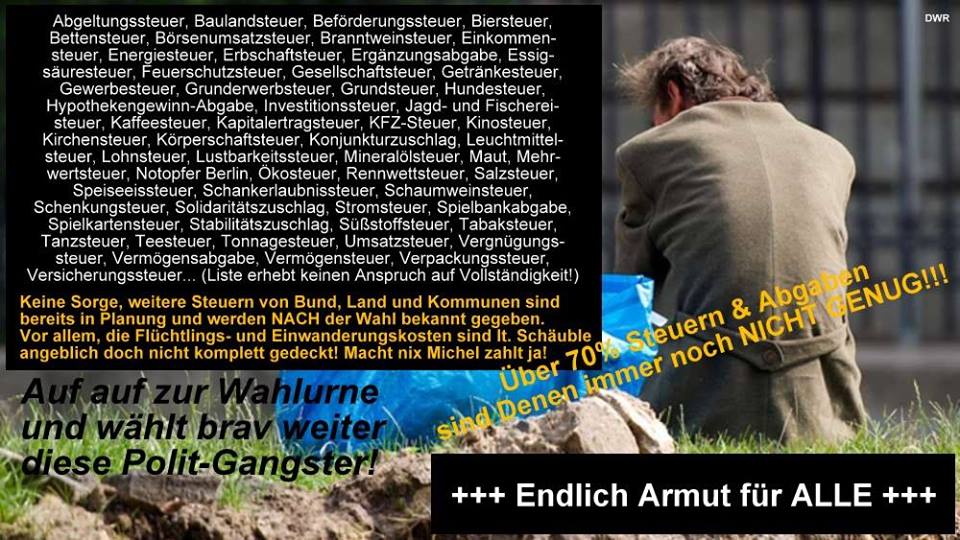

Die Erhebung von Steuern ist und bleibt kriminell,

1) da die Besteuerungsmöglichkeit im Verhältnis zum Bürger vom Grundgesetz nur stillschweigend voraus gesetzt wird BVerfGE (Bundesverfassungsgericht). 55, 274/301

2) da die Abgabenordnung von 1977 immer noch nicht in Kraft getreten ist. Siehe § 415 AO.

3) da die Abgabenordnung gegen das Grundgesetz verstößt – Art. 19 Abs. 1 GG

4) da die Abgabenordnung gegen das Zitiergebot verstößt – Art. 19 Abs. 1 GG

5) da die Abgabenordnung nicht hinreichend bestimmt ist – siehe hierzu BVerwGE = eigentlich Bundesverwaltungsgericht (Bundesverfassungsgericht) 17, 192 = DVBl (Deutsches Verwaltungsblatt) 1964, 147. BverfGE (Bundesverfassungsgericht) Band 65, § 1 und 165

6) da die Abgabenordnung keinen räumlichen Geltungsbereich hat – siehe hierzu BverwGE = (Bundesverwaltungsgericht). 17, 192 = DVBl (Deutsches Verwaltungsblatt) 1964, 147

7) da auf Steuern selbst keine Steuern verlangt werden dürfen – MwSt. auf Mineralölsteuer, Ökosteuer etc. siehe hierzu § 353 StGB (Strafgesetzbuch)

8) da mit Steuern Besatzungskosten finanziert werden. Art. – 120 GG

9) Weil mit Steuern Kriege & Kriegsverbrechen finanziert werden!

Aus diesen Gründen sind alle Steuerbescheide unrechtmäßig und nichtig.

Bereits am 3. August 2012 schrieb RA Lutz Schäfer:

»Liebe Leser, liebe Wutbürger, nur soviel:

Googeln Sie unter ” Günter Plath, Richter i.R., Cuxhaven”, aber nicht nur googeln, sondern ausdrucken, lesen, jeweils prüfen und ggf. umsetzen!!

Plath macht Expertisen zu verschiedenen Rechtsthemen, u.a. zum ‘gesetzlichen Richter’ mit erstaunlichen Resultaten.

Weiterhin habe ich einen Musterschriftsatz an das Finanzamt gefunden, in dem u.a. die Nichtigkeit des Einkommensteuergesetzes nachgewiesen wird.

Dieses Gesetz stammt von 1934 und wurde von den Alliierten 1947 vom Tribunal General in Rastatt ‘entnazifiziert’ und ging rettungslos unter.

Es spricht daher vieles dafür, daß der Löwenanteil des Steueraufkommens auf rein freiwilligem Schenkungsrecht beruht, wobei diese ‘Schenkungen’ allerdings mit dem Knüppel beigetrieben werden so lange wie es keiner merkt.…«

Die Geschichte später, zu einem anderen Fall, den dieser Richter als Prozeßbevollmächtigter annahm und ihm angelastet wurde, findet man hier.

Über den Inhalt, die Konsequenz und deren Gehalt darf man sich informieren:

➡ http://www.nrhz.de/flyer/beitrag.php?id=2145

➡ Finanzamt1 (Musterschreiben v. RA Lutz Schäfer)

Rückforderung von Schenkungen:

* Man muss zuerst bislang ergangenen Bescheide (es waren nur “vorläufige” und ohne Unterschrift) ab 1990 bündeln.

*Sodann diese via A4V bestätigen und entsprechend markiert als Natürliche Person (wer hat diese N.P. IM System?) in nach UCC und DOPPIK zurück senden. Danach ist das sog. Finanz[amt] verpflichtet, alle bisher bezahlten “Steuern” zurück zu zahlen.

* Es ist gegenüber dem Finanz[amt] zu erwähnen, das alle bislang konkludent erfolgten Schenkungen zurück verlangt werden und als auf die DOPPIK verwiesen werden muss.

Man lese auch die Ausführungen zur DIN 5007.

➡ www.creaplan.org